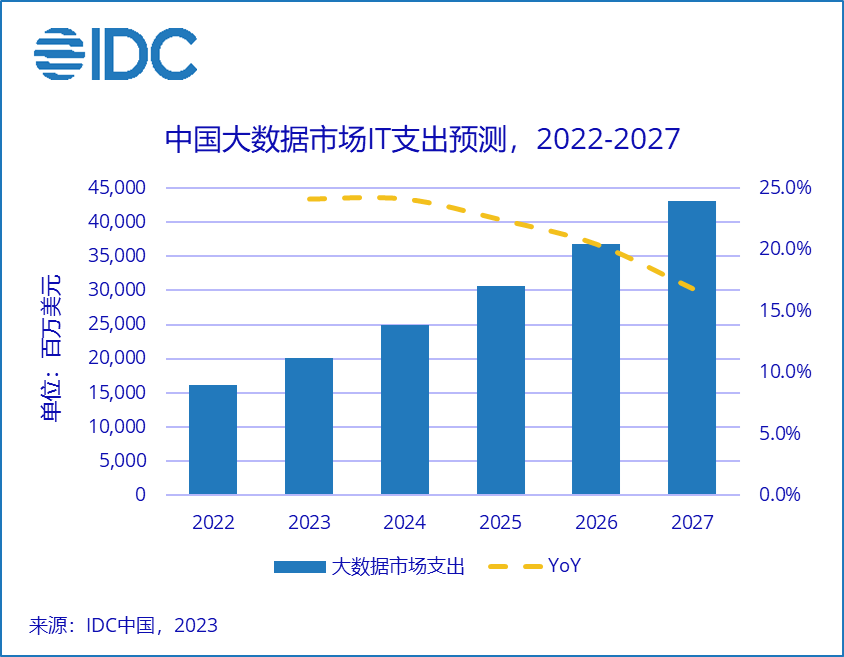

IDC:预计2027年中国大数据市场IT支出超430亿美元

聚焦中国市场,IDC预计,2027年中国大数据IT投资规模有望达到430亿美元,全球占比约8%,五年复合增长率约为21.5%,增速位居全球第一。

作为数字化时代最重要的生产要素,大数据以其海量性、多样性、时效性及可变性等特征,慢慢的变成了新时代重要的非货币性资产。短期来看,数字化转型和智能化升级的需求使得企业对底层数据产生更多要求,进而增大对大数据治理的投入,持续带动大数据平台的发展。长久来看,随着政府和企业预算逐步释放和市场规模渐成体系,中国市场大数据IT支出增速将逐步放缓。

从技术维度来看,大数据软件市场在五年预测期内有较大发展的潜在能力,支出增速位居技术市场第一。IDC预测,大数据软件市场将在2025年超越硬件市场,成为中国大数据技术市场投资流入最多的子市场,2027年软件市场规模超160亿美元。随着数据量、数据算法等复杂度的提升,现有开源版软件将不足以支撑企业对大数据处理的要求,更多公司开始对数据查询、数据分析等应用产生商业化定制需求,进一步增大对大数据软件市场的投资。聚焦软件细分市场,支出增速最高的技术子市场为搜索系统(Search Systems)、内容分析工具(Content Analytics Tools)和客户关系分析应用(Customer Relationship Analytic Applications)。此外,AI 技术的持续不断的发展催生出大量从大数据系统调取数据的需求,建设AI与大数据平台的实时连接将成为未来几年的市场热点。因此,软件市场支出顶级规模的AI软件平台(AI Software Platforms)子市场投资占比将逐步扩大,预计2027年占比接近30%。

值得注意的是,从部署模式来看,中国大数据软件市场投资在未来将进一步流向公有云平台相关的市场。各行业企业级用户受企业数字化转型驱动,选择上云来帮企业实现内部数据管理实时化、共享化和智能化。因此,大数据公有云部署相关支出将在未来一段时期保持投资焦点的地位,五年投资复合增长率近30%。

聚焦大数据服务市场,2027年中国市场对大数据服务支出规模近140亿美元,位居技术市场第二。面对全球服务市场增速放缓的大趋势,中国大数据服务市场将以两倍于全球中等水准的五年CAGR稳步增长。

从硬件市场的角度来看,慢慢的变多的企业倾向于将大数据管理功能部署在云平台,同时经过过去几年的飞速建设发展,企业级最终用户大数据硬件系统部署初具雏形,因此市场对大数据硬件产品的支出增速将逐步放缓。

IDC预计,在五年预测期内,专业服务仍是对大数据投资最多的行业。此外,电信、金融和政府也将成为对大数据技术市场支出规模较大的行业,支出合计近整个市场的六成。

IDC调研显示,金融业支出受到政策利好和数字化转型需求驱动,投入预算利好。金融行业信息化基础较好、数据处理量较大、市场服务要求更高。随着数据量、数据算法等复杂度的提升,金融行业用户开始对平台管理、决策分析等产品产生更多要求。IDC预计,银行业用户在2023年将进一步加大大数据投资,保险与证券行业也将在未来采购更多大数据产品及服务。此外,中央及地方政府为建设智慧城市、智慧医疗、智慧园区等项目,将会产生更多对大数据产品及服务的采购需求,将在推动政府行业大数据支出增长的同时还将带动资源、通讯及制造等行业的相关支出。

IDC《全球大数据支出指南》将终端用户企业规模由上至下分为了五个区间,从企业规模的维度对大数据支出情况做出进一步透视。超大规模的公司和大型企业已拥有良好的大数据系统和专业团队,依托优势数据资源、高水平信息化技术和较强预算支出能力,预计在五年预测期内大数据支出将继续增长,占据整个市场的八成以上。尽管受疫情影响,2022年底初创公司数锐减。但随着大数据市场的发展,云平台成为慢慢的变多中小型企业选择应用大数据技术的渠道,从而使中小型公司能够使用与主要市场参与者相同的工具并参与竞争。因此中小型企业大数据支出虽市场占比较小,但整体增速较快。

备案号:浙ICP备17034312号-1

浙公网安备 33010602012431号

浙公网安备 33010602012431号